高德顺风车注册

高德顺风车注册

高德打车注册

高德打车注册

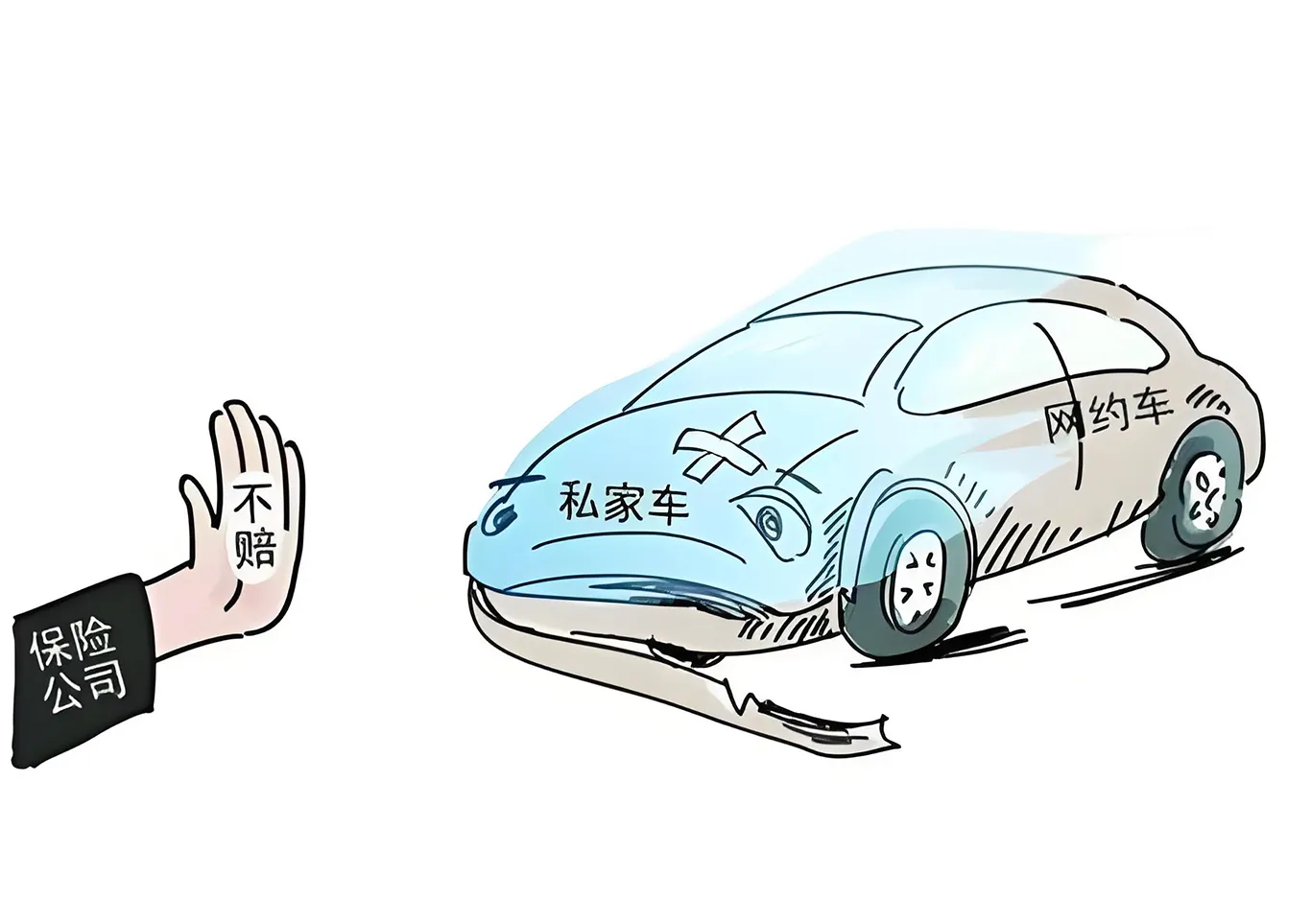

私家车违规营运遇事故,险企拒赔6.7万商业险,车主自吞苦果

因道路事故风险差异显著,私家车与营运车的保险费用存在巨大鸿沟。若营运车车主试图以私家车保险替代营运车险,一旦发生事故,将面临保险公司拒赔的严峻后果。

据国内权威媒体披露,江苏车主王某在送单途中不幸遭遇碰撞事故,经责任认定,王某需承担事故全责,面临高达69,000元的维修费用。然而,保险公司在核查过程中惊人发现,王某的车辆本以私家车名义投保,却在投保后擅自转为载客营运用途,随即果断拒绝理赔。

法院深入调查后揭示,王某利用私家车违规接单高达799次,严重违反了保险合同约定中的车辆使用性质条款。 因此,法院最终判决:保险公司仅承担交强险范围内的2,000元赔偿责任,而剩余的67,000元商业险赔偿则全部由王某自行承担。

此案例再次敲响了警钟,现实生活中不乏营运车司机为节省保险费用,选择用私家车保险“蒙混过关”。然而,这种行为虽能暂时降低保费支出,却极大增加了理赔风险,最终可能让车主自食其果。

保险公司凭借先进的数据分析手段,如车辆年检时的行驶里程数据,能够轻松识别出车辆的实际用途。一旦确认私家车被用于营运活动,保险公司有权拒绝承包期间内所有相关事故的赔偿请求,让违规车主得不偿失。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END